牛人网配资平台 人民币涨得太快央行踩刹车 释放稳汇率信号

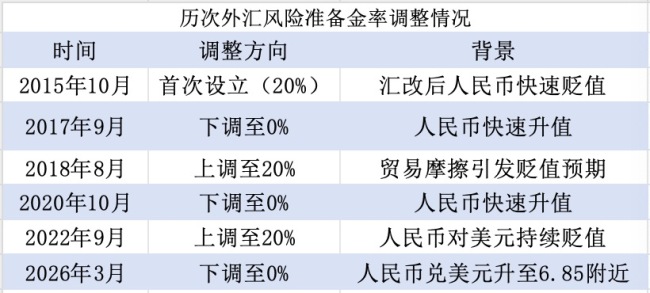

中国人民银行于2月27日上午宣布,自2026年3月2日起,将远期售汇业务的外汇风险准备金率从20%下调至0。此举旨在降低企业远期购汇成本,鼓励企业办理远期购汇业务,从而在一定程度上抑制人民币升值。此外,这也释放了监管层抑制人民币升值过快的政策信号。如果后续人民币继续快速升值,央行可能动用其他工具稳定汇率。

消息发布后,离岸人民币汇率一度跳水超过100个基点,跌至6.85左右;在岸人民币汇率相比上一交易日贬值约150个基点,也跌至6.85左右。市场普遍预期今年年底人民币会升值到6.8,但一季度还未结束就已接近这一水平,因此央行采取措施调控,但这不改变人民币中期升值的趋势。

外汇风险准备金是针对远期售汇业务的一种调控工具。远期售汇是指企业和银行签订合约,约定未来某个时间以固定汇率兑换美元,以锁定汇率风险。例如,一家外贸企业与银行签订远期购汇合约,约定三个月后以1:7的汇率购买1亿美元外汇。如果三个月后美元兑人民币汇率贬至1:7.5,企业可以节省5000万元;反之,如果汇率升至1:6.5,企业则多花费5000万元。

当人民币贬值预期强烈时,远期购汇规模会增加,银行为对冲风险会在即期市场上买入外汇,导致人民币面临抛压,贬值预期增强。相反,当人民币升值预期强烈时,远期购汇规模会减少,人民币升值预期增强。这种顺周期行为容易演变成“羊群效应”。

为抑制这种顺周期行为,央行在2015年10月引入外汇风险准备金制度,要求金融机构按一定比例交存外汇风险准备金。当外汇风险准备金率为20%时,银行需将部分资金无息存放在央行一年,增加了银行的成本。银行通过提高远期售汇价格将这一成本转嫁给企业,从而降低远期购汇需求,缓解人民币贬值压力。相反,当外汇风险准备金率下调至0%,有助于抑制人民币升值。

自2015年以来,外汇风险准备金率多次调整:当人民币贬值压力大时,上调至20%;当人民币升值压力大时,下调至0%。此次下调外汇风险准备金率将直接降低银行办理远期售汇业务的成本,进而降低企业远期购汇成本,鼓励企业办理远期购汇业务,有效降低企业汇率风险管理成本。

除了调整外汇风险准备金率外,央行还有多种工具来维护汇率稳定。例如,上调外汇存款准备金率、下调跨境融资宏观审慎调节参数、上调境内企业境外放款宏观审慎调节系数、动用中间价逆周期调节因子等。这些工具能够有效引导市场预期,防范汇率超调风险,但主要目标是控制人民币汇率波动幅度,而非改变汇率运行方向。

展望未来,美联储降息概率较大,但美国经济并不弱,美元和美债风险短期被高估。这意味着人民币被动升值因素存在,但幅度不会太大。如后续人民币升值过快,央行有足够的工具进行干预。

涨8配资提示:文章来自网络,不代表本站观点。